- Jumat, 6 Maret 2026

Paylater Vs Kartu Kredit: Perbedaan Penting Yang Wajib Diketahui Agar Tidak Terjebak Utang

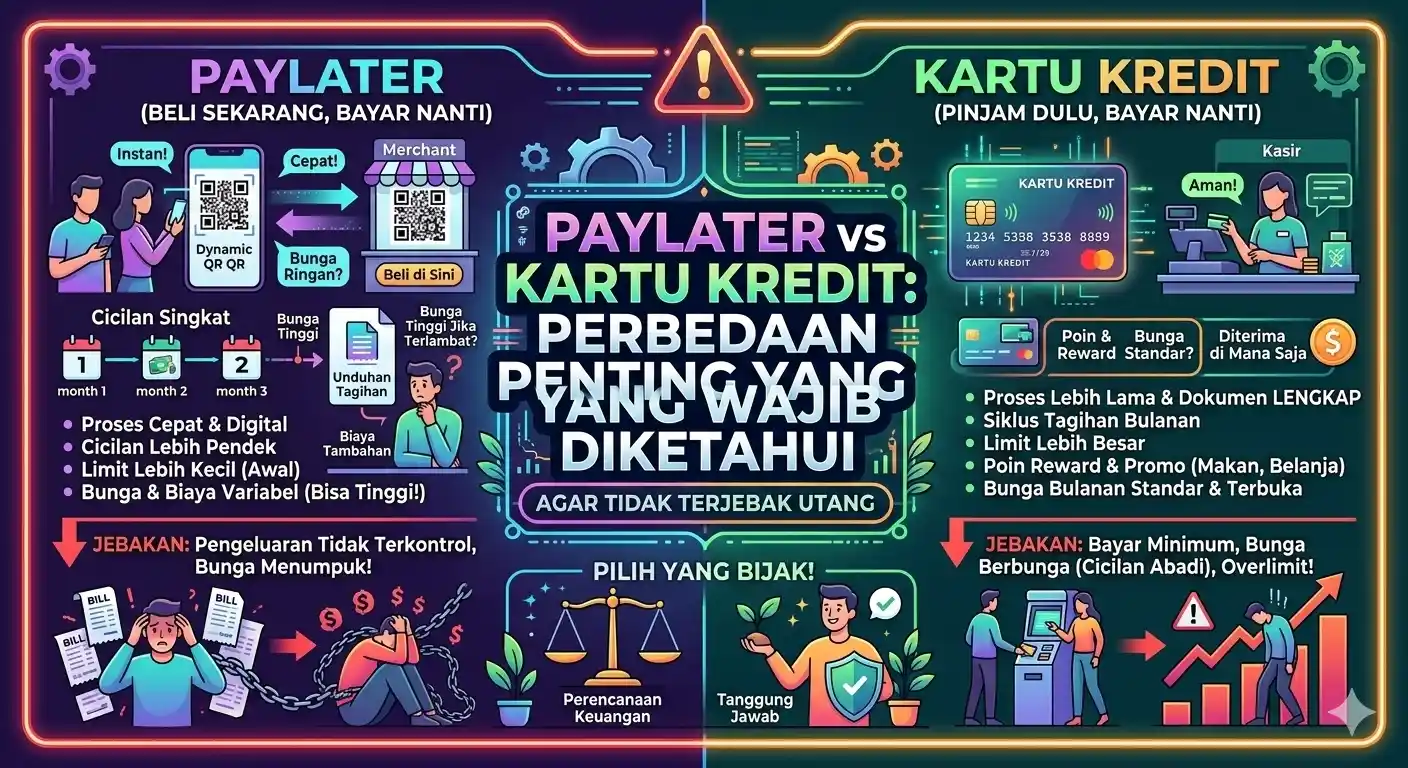

Paylater vs Kartu Kredit: Perbedaan Penting yang Wajib Diketahui Agar Tidak Terjebak Utang

Jakarta - Paylater vs kartu kredit sering menjadi pertanyaan masyarakat yang ingin menggunakan layanan pembayaran cicilan. Banyak orang menganggap kedua layanan ini sama karena sama-sama memungkinkan pengguna membeli barang sekarang dan membayar di kemudian hari. Padahal, secara sistem, penyedia layanan, hingga risiko yang ditimbulkan memiliki perbedaan cukup besar.

Paylater vs kartu kredit juga berbeda dari segi cara pengajuan, bunga, hingga fleksibilitas penggunaan. Memahami perbedaan ini penting agar masyarakat tidak terjebak utang konsumtif yang sulit dikendalikan.

Paylater Bukan Kartu Kredit

Paylater vs kartu kredit pada dasarnya memiliki konsep serupa, yaitu sistem pembayaran tunda. Pengguna bisa membeli barang atau jasa saat ini dan membayarnya dalam jangka waktu tertentu.

Namun paylater merupakan layanan pinjaman digital yang biasanya disediakan oleh perusahaan teknologi finansial atau platform e-commerce. Pengguna cukup mendaftar melalui aplikasi dan melakukan verifikasi identitas menggunakan KTP.

Proses persetujuannya relatif cepat. Dalam banyak kasus, pengguna bisa langsung mendapatkan limit kredit hanya dalam hitungan menit setelah pendaftaran.

Berbeda dengan kartu kredit yang dikeluarkan oleh bank. Pengajuannya biasanya memerlukan dokumen tambahan seperti slip gaji, rekening bank, hingga NPWP. Proses verifikasi juga lebih ketat karena bank harus menilai kemampuan finansial calon pemegang kartu.

Perbedaan Paylater dan Kartu Kredit

Perbedaan paling jelas antara paylater dan kartu kredit terletak pada penyedia layanan, limit kredit, hingga cara penggunaan.

Berikut perbandingan utamanya:

1. Penyedia layanan

Paylater umumnya disediakan perusahaan fintech atau platform e-commerce. Sedangkan kartu kredit diterbitkan oleh bank.

2. Bentuk layanan

Paylater hanya tersedia dalam bentuk digital melalui aplikasi. Kartu kredit tersedia dalam bentuk kartu fisik dan juga digital.

3. Proses pengajuan

Paylater biasanya cukup menggunakan KTP dan prosesnya cepat. Sementara kartu kredit membutuhkan dokumen tambahan dan proses persetujuan lebih lama.

4. Limit kredit

Limit paylater umumnya lebih kecil karena ditujukan untuk transaksi harian. Kartu kredit biasanya memiliki limit lebih besar tergantung penghasilan pengguna.

5. Bunga cicilan

Bunga paylater cenderung lebih tinggi dibanding kartu kredit. Kartu kredit biasanya memiliki bunga maksimal yang lebih terkontrol karena diatur oleh regulator.

6. Tenor cicilan

Paylater biasanya menawarkan tenor cicilan yang lebih pendek. Kartu kredit dapat memberikan cicilan lebih panjang hingga beberapa tahun.

7. Jangkauan penggunaan

Paylater sering kali hanya dapat digunakan pada platform tertentu. Kartu kredit dapat digunakan secara luas, baik di dalam negeri maupun luar negeri, selama merchant menerima jaringan pembayaran internasional.

8. Biaya tahunan

Sebagian besar layanan paylater tidak mengenakan biaya tahunan. Sebaliknya, kartu kredit biasanya memiliki annual fee yang dibebankan setiap tahun.

Risiko Paylater yang Perlu Diwaspadai

Kemudahan penggunaan paylater memang memberikan keuntungan bagi konsumen. Namun di balik kemudahan tersebut terdapat sejumlah risiko yang harus dipahami.

Salah satu risiko terbesar adalah potensi utang konsumtif. Karena prosesnya cepat dan mudah, banyak pengguna tergoda untuk berbelanja lebih dari kemampuan finansial mereka.

Jika tidak dikontrol, tagihan bisa menumpuk dalam waktu singkat.

Selain itu, paylater juga mengenakan bunga dan denda keterlambatan. Jika pembayaran tidak dilakukan tepat waktu, jumlah tagihan dapat meningkat dengan cepat.

Risiko lain yang sering terjadi adalah gangguan pada kondisi keuangan pribadi. Tagihan yang terus bertambah dapat membuat seseorang kesulitan mengatur pengeluaran bulanan.

Dampak pada Skor Kredit

Baik paylater maupun kartu kredit sama-sama terhubung dengan sistem pencatatan kredit nasional yang dikelola otoritas keuangan.

Artinya, keterlambatan pembayaran akan tercatat dalam riwayat kredit pengguna.

Catatan kredit yang buruk dapat menyulitkan seseorang ketika ingin mengajukan pinjaman lain di masa depan, seperti kredit rumah atau kredit kendaraan.

Karena itu, disiplin dalam membayar tagihan menjadi hal yang sangat penting.

Risiko Tambahan Penggunaan Paylater

Selain masalah utang, penggunaan paylater juga memiliki sejumlah risiko lain.

Beberapa di antaranya adalah biaya tersembunyi, kebiasaan belanja impulsif, hingga potensi penyalahgunaan data pribadi jika pengguna tidak berhati-hati dalam memilih layanan.

Tekanan psikologis juga bisa muncul ketika tagihan semakin menumpuk. Tidak sedikit orang yang akhirnya terjebak dalam lingkaran utang karena menggunakan beberapa layanan paylater sekaligus.

Gunakan Secara Bijak

Layanan paylater maupun kartu kredit sebenarnya dapat menjadi alat keuangan yang bermanfaat jika digunakan secara bijak.

Keduanya dapat membantu pengguna mengatur arus kas, terutama ketika membutuhkan dana untuk transaksi tertentu.

Namun pengguna harus memastikan bahwa cicilan yang diambil masih sesuai dengan kemampuan membayar.

Menggunakan layanan kredit tanpa perencanaan yang matang justru bisa menimbulkan masalah keuangan di kemudian hari.

Karena itu, memahami perbedaan paylater dan kartu kredit menjadi langkah penting sebelum memutuskan menggunakan salah satu layanan tersebut.

Editor : boing

Tag :paylater, kartu kredit, perbedaan paylater dan kartu kredit, risiko paylater, keuangan pribadi, fintech Indonesia, literasi keuangan

Ingin Mendapatkan Update Berita Terkini, Ayu Bergabung di Channel Minangsatu.com